转眼间,2021年已近尾声。回首这一年,汽车行业“意外”之事不少,这其中既包括芯片短缺、电池短缺等因素之下整体车市增长受阻,亦包括同样背景之下新能源汽车市场的逆势狂奔。

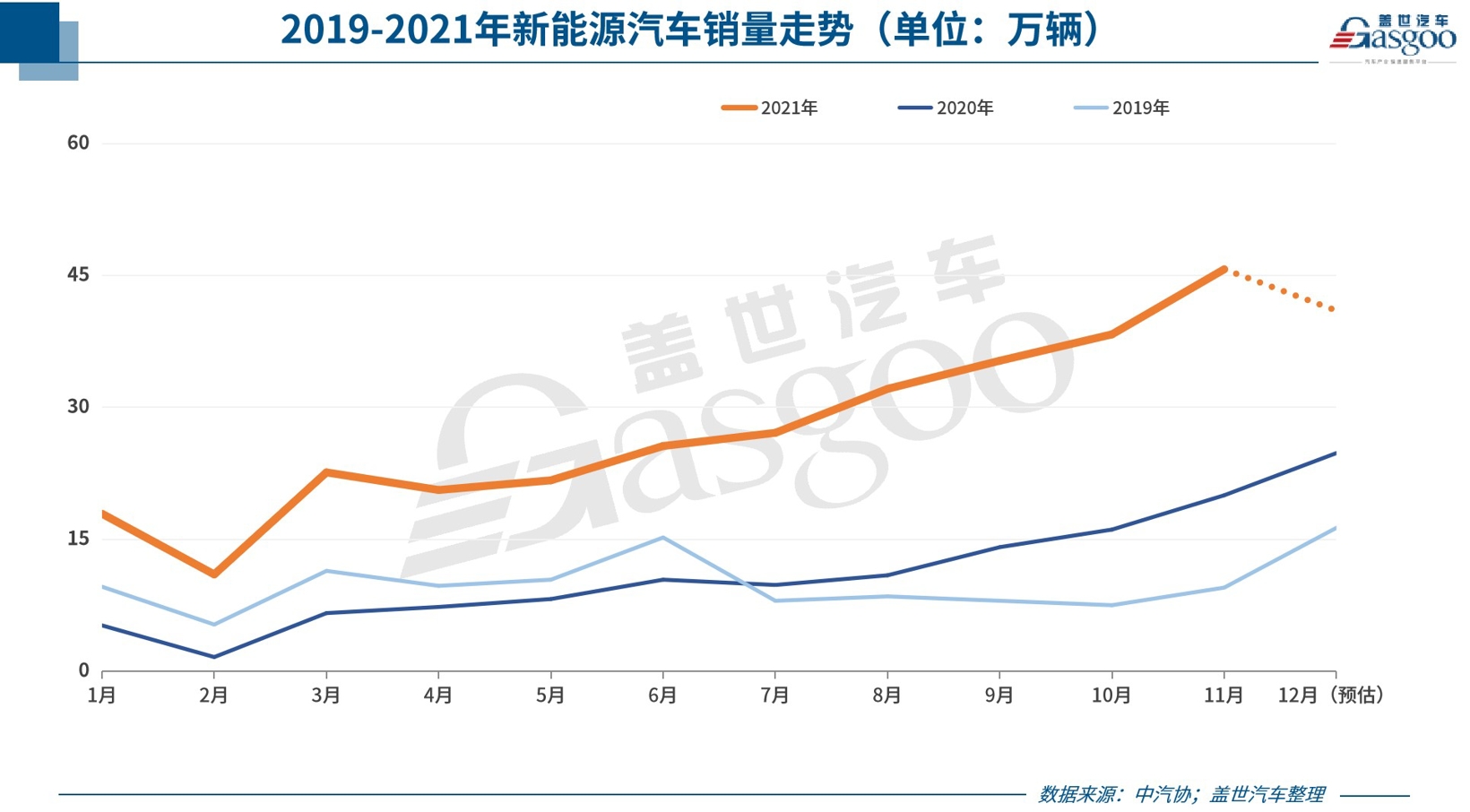

中汽协数据显示,我国新能源汽车销量继8月突破30万辆,9月突破35万辆,10月逼近40万辆后,11月一举达到45万辆,同比增长1.2倍。在如此凶猛的势头之下,今年前11月,我国新能源汽车销量已经飙到299万辆的高度。

299万辆是什么概念?

要知道,去年同期新能源汽车销量只有110.9万辆,而去年底中汽协对今年新能源汽车年销的预期也仅为180万辆。

当然实际情况是,仅仅在今年上半年,新能源汽车销量便达到了120.6万辆。考虑到这一情况,中汽协后续又将全年新能源汽车预期销量提升至240万辆。但事实再次证明,新能源汽车销量增速仍然被低估了。今年10月新能源汽车累销便已超出240万辆达到254.2万辆。

而11月299万辆的累销更是比调整后的预期高出近60万辆,且从目前的情况来看,不出意外的话,新能源汽车全年销量将达到340万左右,远远超出此前预期。

新能源汽车超预期增长背后,技术的进步、产品的丰富以及政策的给力显然各有贡献,不过除此之外,在缺芯的背景之下,有一点有必要拿出来说道说道,也即车企芯片分配策略对新能源车市所产生的影响。有观点指出,新能源汽车超预期暴增,正是因为车企用对了芯片分配策略。

缺芯困扰之下,车企芯片分配向新能源车型倾斜

今年,车企们大都深受缺芯困扰。因芯片紧缺,不少车企不得不选择减产,而不甘于减产的车企们为保证新车交付也是使出了各种花招。

例如采用临时芯片交付。今年8月就有消息称,保时捷为了解决车主长时间无法提车的问题,正在打算在部分车型上使用临时芯片来替代,后续等芯片到货后,再将临时芯片换下。而在此之前,特斯拉等车企也曾表示,可能会采用替代芯片的方法来解决全球性的芯片短缺问题。

再如“减配”交付。据盖世汽车了解,为保证新车的及时量产及交付,包括梅赛德斯奔驰、凯迪拉克、理想汽车、小鹏汽车、特斯拉等在内的众多车企均选择暂时给部分新车“减配”。

举例来说,今年10月,由于马来西亚疫情影响了毫米波雷达芯片的供应,理想汽车就推出“先交付后补装雷达”的新交付方案,即针对原定10月-11月交付的用户可先交付安装了1个前正向+2个后角毫米波雷达的三雷达车型,并在12月到明年春节前为用户进行免费的补装。

当然,对于车企来说,无论是采用临时芯片还是“减配”交付,都是后招儿,在此之前拿到更多芯片,保质保量交付显然更为关键。事实上,为了“抢芯”,车企们可谓使尽了浑身解数。

近日,小鹏汽车董事长何小鹏在央视财经《对话·挑战者》节目中透露,为解决毫米波雷达芯片供应短缺问题,自己经常去打“飞的”去喝酒,以获取更多的芯片供应。

另据相关媒体报道,车企高管蹲点芯片厂的情况在今年并不少见。例如长安汽车董事长朱华荣今年5月曾透露,公司为了保证生产经营的正常进行,一直有高层领导蹲守上海。长城汽车也采取了同样的蹲点策略,以保证芯片厂一有产量就能拨给他们。

在此之外,部分车企甚至组建了“抢芯团队”,且有传言称,因受到“缺芯”影响交付量下降,有些车企甚至在黑市以高价采购芯片,芯片采购价远超正常价格的几百倍。

“抢芯”既然如此之难,那么对于辛苦“抢”来的芯片怎么用,也即采用怎样的芯片分配策略,车企自然要多番考量谨慎决定。

从实际情况来看,在手头芯片有限的情况下,很多车企决定将芯片优先分配给利润更高、销量更好的车型,因为这既有利于保证自身的盈利,也可留住消费者。

雷诺和日产等车企就在这样做。今年早些时候,有知情人士称,日产优先将有限的芯片供应给每个主要市场最畅销的两款车型。今年6月,通用汽车也曾表示,预计上半年利润将远超此前预期,其中部分原因便在于通用北美将芯片拨给高利润卡车,提高了卡车产量。

另一个明显的现象是,车企们倾向于将手里的芯片存货押到新能源车型的生产上。

当然这并非是因新能源汽车所需芯片数量较少。事实上,情况恰恰相反。据业内人士透露,一般传统燃油车的芯片数量大约在500-600个左右,而新能源车、配备了自动驾驶等更高阶技术的车型,芯片数量则可达到1000-1200个左右,且数量还在不断增长。也就是说,新能源汽车所需芯片数量要高于传统燃油车。

而在此情况之下,车企之所以把有限的芯片分配给新能源汽车,离不开利润的驱动。

数据显示,今年以来比亚迪新能源汽车销量占比不断飙升,其中在11月,比亚迪新能源汽车销量达91,219辆,较去年同期增长241.77%,新能源汽车销量占比高达92.8%,较此前进一步提升,而燃油车占比则再度下滑。

针对这一情况,便有业内人士指出,芯片短缺促使比亚迪将大部分的芯片优先供应新能源车型,同时停产旗下部分燃油车型,其中原因很简单,新能源车型利润更高。

当然,这其中还有双积分政策的功劳。

在双积分政策下,车企生产一辆续航达标的纯电动车能获得的积分更高。而燃油车卖得越多,负积分则越多,之后抵消负积分的成本也会越大。在如今汽车利润已经减少的情况下,车企自然不愿意销售一辆燃油车的同时,再去花钱买正积分,以消除卖燃油车的负积分,毕竟这样一来,利润就所剩无几了。

事出虽“偶然”,但有望带来长期有利影响

综合以上,芯片短缺叠加双积分政策影响,车企芯片分配向新能源车型倾斜,受此影响,车企新能源产销相较燃油车取得了更好表现。而需要指出的是,相较于技术的进步、产品的丰富,芯片短缺可谓偶然性因素。那么,这是否意味着,其所带来的也仅是短期影响?

事实似乎并非如此。

首先需要指出的是,缺芯情况短期内并不能彻底解决。中汽协副秘书长陈士华近日表示,明年上半年我国车市受缺芯制约的压力仍然较大,明年年底前,芯片供应会达到紧平衡的状态。何小鹏在前文提到的节目中亦提到,当前环境下,要想解决芯片短缺问题预计还要大半年的时间。

从这一点来看,接下来车企资源仍会向新能源车型倾斜,并因此继续利好新能源汽车市场。

事实上,即便抛开这一情况来看,车企今年的芯片分配策略也有望为新能源汽车市场后续发展带来长期有利影响。

众所周知,近几年,车企们正在不断加强新能源汽车领域的布局,但基于盈利等其它诸多方面的考虑,布局的力度虽不算保守,但总透露着些许犹豫。此番缺芯窘境则相当于给这些企业“加了一鞭”,让他们不得不做出进一步的选择并付诸行动。

而当车企们将有限的芯片投入到新能源车型中,整个产业链其它环节的资源也会随之向新能源车型倾斜。为使芯片投入尽可能高地获得产出,车企们纷纷加强产品创新力度、相关产能建设以及后续的营销力度等等,且在车企布局的同时,供应链也随之而动。

从结果来看,很显然,车企们尝到了甜头。

乘联会指出,11月新能源乘用车市场多元化发力,上汽、广汽表现相对较强,传统车企亮点突出。据该机构数据,该月厂商批发销量突破万辆的企业有14家,较前期大幅增多,其中包括上汽通用五菱(50141辆)、长城汽车(16136辆)、广汽埃安(15035辆)、奇瑞汽车(14482辆)、吉利汽车(13090辆)、上汽乘用车(12225辆)、上汽大众(11986辆)、一汽大众(10705辆)等。

这样的表现,无疑给投入了诸多人力、财力、物力的车企们吃下了一颗定心丸,“消费者是会买账的”,“投入是有回报的”,这进一步坚定了他们加速布局新能源汽车的步伐。事实上,从目前来看,几乎所有车企都加大了在新能源汽车的布局,且力度越来越大。尽管不能将其中原因简单归结为这一因素的影响,但至少车企由此受到鼓舞,而非打击。

车企之外,消费者们自然也领略到了新能源汽车的好。

乘联会指出,新能源汽车供给增大,无论是新势力,还是传统车企,近期均推出了具有竞争力的纯电动产品,加之产能扩张持续推进,有效迎合了客户用车新体验需求。

当然,新能源汽车还并不完美,不只有好的一面,但消费者越来越关注且愿意购买新能源汽车,这一点尤为关键,意义深远,毕竟无论产品多么优秀,技术如何进步,没有消费者愿意尝试,便可谓原地踏步。

总之,随着新能源汽车产品的丰富,消费者可选择的产品对象增多,另外充电桩也在快速普及,加之消费者观念的变化等原因,消费者对新能源汽车的接受度已经越来越高,“内生动力”正在成长,新能源汽车市场对政策的依赖度正逐步降低。

或许也正因如此,在芯片短缺仍可能持续,且新能源汽车补贴将再度退坡30%的情况下,业界对于2022年新能源汽车继续高速增长仍然信心十足。

在日前举办的2022中国汽车市场发展预测峰会暨投资合作大会上,中汽协预判,2022年中国汽车总销量可达2750万辆,同比增长5.4%,其中新能源汽车销量为500万辆,同比增长47%。

中国科学院院士、中国电动汽车百人会副理事长欧阳明高近日亦曾公开表示,至2022年,新能源汽车销量将进一步增长至500万辆,“这还是受限于电池供应、芯片供应以及产能限制下的预测,如果没有这些限制,单看需求可能会更高”。

免责声明:本站登载此文仅出于信息分享,并不意味着赞同其观点及其描述,不承担侵权行为的连带责任。如涉及版权等问题,请与我们联系(联系QQ:26887486),我们将及时删除处理。

本文链接:https://www.huangheauto.com/article/19/18685.html